Ecobonus, la nuova guida dell’Agenzia delle Entrate

Aggiornata la guida dell’Agenzia delle Entrate per gli interventi di riqualificazione energetica (Ecobonus).

L’aggiornamento della guida riguarda i seguenti argomenti:

- proroga della detrazione Irpef e Ires

- detrazioni più elevate per la riqualificazione energetica dei condomini

- beneficiari del diritto alle agevolazioni

- modalità di cessione del credito per gli interventi sulle parti comuni degli edifici condominiali

Proroga della detrazione IRPEF e IRES

In particolare, si ricorda che La legge di bilancio 2017 (legge n. 232 dell’11 dicembre 2016) ha prorogato al 31 dicembre 2017, nella misura del 65%, la detrazione fiscale (dall’Irpef e dall’Ires) per gli interventi di riqualificazione energetica degli edifici. La proroga riguarda anche la detrazione delle spese sostenute per l’acquisto e la posa in opera di schermature solari e di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili.

Dal 1° gennaio 2018 l’agevolazione sarà sostituita con la detrazione (del 36%) prevista per le spese relative alle ristrutturazioni edilizie.

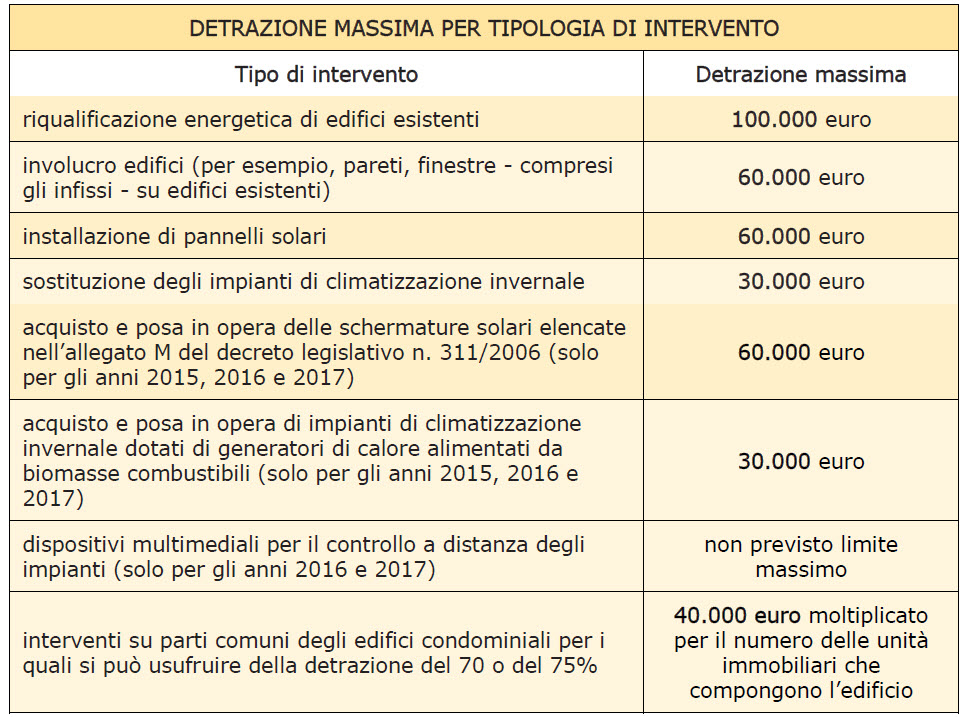

Similmente a quanto avviene con il Sismabonus, è stata invece prorogata al 31 dicembre 2021 la detrazione per gli interventi sulle parti comuni degli edifici condominiali e per quelli effettuati su tutte le unità immobiliari di cui si compone il singolo condominio. Inoltre, per questi interventi sono riconosciute detrazioni più elevate quando si riescono a conseguire determinati indici di prestazione energetica. In tal caso, infatti, sarà possibile usufruire di una detrazione del 70 o del 75% da calcolare su un ammontare complessivo delle spese non superiore a 40.000 euro moltiplicato per il numero di unità immobiliari che compongono l’edificio.

Anche gli Istituti autonomi per le case popolari possono beneficiare di queste maggiori detrazioni per gli interventi realizzati su immobili di loro proprietà, adibiti ad edilizia residenziale pubblica.

Cessione del credito

Infine, per le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021, chi ha diritto alle detrazioni per i lavori condominiali, può scegliere di cedere il corrispondente credito secondo le modalità definite con appositi provvedimenti dall’Agenzia delle Entrate.

Cessione per gli incapienti

Per le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021 per interventi di riqualificazione energetica di parti comuni degli edifici condominiali, compresi quelli che danno diritto alle maggiori detrazioni del 70 e 75%, i condòmini che, nell’anno precedente a quello di sostenimento della spesa, si trovano nella cosiddetta “no tax

area” (incapienti) possono cedere un credito pari alla detrazione Irpef spettante.

La cessione può essere disposta in favore:

- dei fornitori dei beni e dei servizi necessari alla realizzazione degli interventi

- di altri soggetti privati (persone fisiche, anche esercenti attività di lavoro autonomo o d’impresa, società ed enti)

- di istituti di credito e intermediari finanziari.

I soggetti che ricevono il credito hanno, a loro volta, la facoltà di cessione.

Cessione per i non incapienti

Per i lavori eseguiti dal 1° gennaio 2017 sulle parti comuni degli edifici condominiali, per i quali si ha diritto alle detrazioni più elevate del 70 e del 75%, i beneficiari, diversi dai soggetti incapienti, possono scegliere di cedere il credito:

- ai fornitori che hanno effettuato gli interventi

- ad altri soggetti privati (persone fisiche, anche se esercitano attività di lavoro

autonomo o d’impresa, società ed enti).

Non possono cederlo, invece, a istituti di credito, intermediari finanziari e amministrazioni pubbliche.

I soggetti che ricevono il credito hanno, a loro volta, la facoltà di cessione.

Per le regole dettagliate, scarica la guida aggiornata per la riqualificazione energetica, clicca QUI.

Vedi anche: Sismabonus, cessione del credito nella nuova guida sulle ristrutturazioni edilizie.

Fonte: Agenzia delle entrate

Scarica anche la Guida aggiornata per le ristrutturazioni edilizie, clicca QUI.