Sismabonus, cessione del credito nella nuova guida sulle ristrutturazioni edilizie.

L’Agenzia delle Entrate ha pubblicato l’aggiornamento della guida sulle ristrutturazioni edilizie.

Cessione del credito

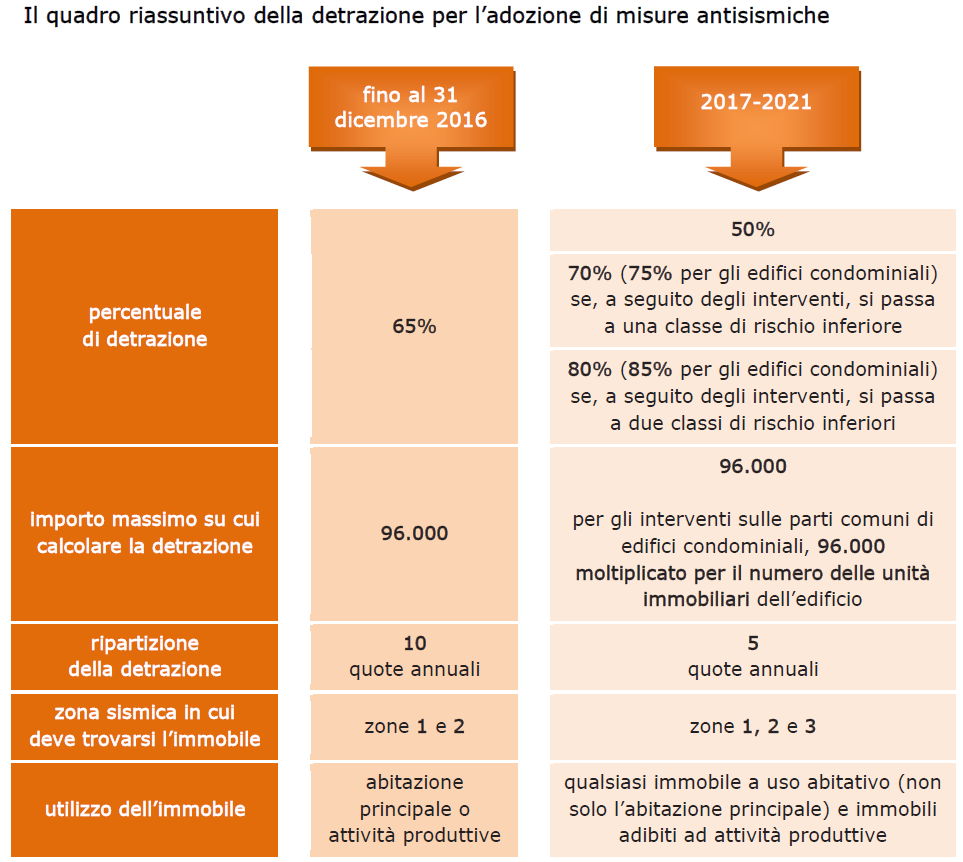

Dal 1º gennaio 2017, in luogo della detrazione del 75 o dell’85 per cento, tutti i beneficiari (soggetti Irpef e Ires) possono scegliere di cedere il corrispondente credito ai fornitori che hanno effettuato gli interventi o ad altri soggetti privati.

Non è possibile, invece, cederlo a istituti di credito, intermediari finanziari e amministrazioni pubbliche.

La possibilità di cedere il credito riguarda tutti i potenziali beneficiari della detrazione, compresi coloro che, in concreto, non potrebbero fruirne in quanto non sono tenuti al versamento dell’imposta, nonché i cessionari del credito che possono, a loro volta, effettuare ulteriori cessioni.

Le modalità di cessione dei crediti sono state definite con provvedimento del direttore dell’Agenzia delle Entrate dell’8 giugno 2017.

Il credito cedibile

Il condomino può cedere l’intera detrazione calcolata o sulla base della spesa approvata dalla delibera assembleare per l’esecuzione dei lavori, per la quota a lui imputabile, o sulla base delle spese sostenute nel periodo d’imposta dal condominio, anche sotto forma di cessione del credito d’imposta ai fornitori, per la quota a lui imputabile.

Chi riceve il credito può cedere, in tutto o in parte, il credito d’imposta acquisito solo dopo che tale credito è divenuto disponibile.

Il credito d’imposta diventa disponibile dal 10 marzo del periodo d’imposta successivo a quello in cui il condominio ha sostenuto la spesa e nei limiti in cui il condomino cedente abbia contribuito al relativo sostenimento per la parte non ceduta sotto forma di credito d’imposta.

Il credito ceduto ai fornitori si considera disponibile dal 10 marzo del periodo d’imposta successivo a quello in cui il fornitore ha emesso fattura comprensiva del relativo importo.

Scarica la guida aggiornata per le ristrutturazioni edilizie, clicca QUI.

Come avviene la cessione

Il condomino che cede il credito, se i dati della cessione non sono già stati indicati nella delibera condominiale che approva gli interventi, deve comunicare all’amministratore del condominio, entro il 31 dicembre del periodo d’imposta di riferimento, l’avvenuta cessione del credito e la relativa accettazione da parte del cessionario, indicando, oltre ai propri dati, la denominazione e il codice fiscale di quest’ultimo.

L’amministratore del condominio effettua le seguenti operazioni:

- comunica annualmente all’Agenzia delle Entrate i dati del cessionario, l’accettazione da parte di quest’ultimo del credito ceduto e l’importo dello stesso, spettante sulla base delle spese sostenute dal condominio entro il 31 dicembre dell’anno precedente.

In mancanza di questa comunicazione la cessione del credito è inefficace - consegna al condomino la certificazione delle spese a lui imputabili, indicando il

protocollo telematico con il quale ha effettuato la comunicazione all’Agenzia.

I condòmini appartenenti ai cosiddetti “condomini minimi” che, non avendo l’obbligo di nominare l’amministratore, non vi abbiano provveduto, possono cedere il credito incaricando un condomino di effettuare gli adempimenti con le stesse modalità previste per gli amministratori di condominio.

L’Agenzia delle Entrate rende visibile nel “Cassetto fiscale” del cessionario il credito che gli è stato attribuito. Tale credito potrà essere utilizzato solo dopo la relativa accettazione, che deve avvenire attraverso le funzionalità rese disponibili nello stesso “Cassetto fiscale”.

Le informazioni sull’accettazione del credito da parte del cessionario saranno rese visibili anche nel “Cassetto fiscale” del cedente.

Se il cessionario cede, a sua volta, il credito ricevuto, deve darne comunicazione all’Agenzia delle Entrate utilizzando le funzionalità telematiche rese disponibili dalla stessa Agenzia, che attribuirà il credito al nuovo cessionario con la procedura prima descritta.

Scarica il Provvedimento dell’agenzia delle entrate riguardante la cessione del credito, clicca QUI.

Come si utilizza il credito ricevuto

Il credito d’imposta attribuito al cessionario, che non sia oggetto di successiva cessione, va ripartito in cinque quote annuali di pari importo. Tali quote sono utilizzabili in compensazione, presentando il modello F24 esclusivamente tramite i servizi telematici dell’Agenzia delle Entrate.

Il successivo cessionario, che non cede ulteriormente il credito, lo utilizza in compensazione sulla base delle rate residue.

Se l’importo del credito d’imposta utilizzato risulta superiore all’ammontare disponibile, anche tenendo conto di precedenti fruizioni, il relativo modello F24 è scartato. Lo scarto è comunicato a chi ha trasmesso il modello F24 tramite apposita ricevuta, consultabile mediante i servizi telematici dell’Agenzia delle Entrate.

La quota di credito che non è utilizzata nell’anno può essere utilizzata negli anni successivi, ma non può essere richiesta a rimborso.

I controlli dell’Agenzia

Se viene accertata la mancanza, anche parziale, dei requisiti oggettivi che danno diritto alla detrazione in capo al condomino, l’Amministrazione recupera il credito corrispondente nei suoi confronti, maggiorato di interessi e sanzioni.

Se, invece, viene accertata l’indebita fruizione del credito, anche parziale, da parte del cessionario, il relativo importo, maggiorato di interessi e sanzioni, è recuperato nei suoi confronti.

Vedi anche: Sismabonus, tutte le possibili detrazioni spiegate nella guida sulle ristrutturazioni edilizie.

Fonte: Agenzia delle entrate

Scarica il Provvedimento dell’agenzia delle entrate riguardante la cessione del credito, clicca QUI.

Scarica la Guida aggiornata per le ristrutturazioni edilizie, clicca QUI.