Sismabonus, tutte le possibili detrazioni spiegate nella guida sulle ristrutturazioni edilizie.

L’Agenzia delle Entrate ha pubblicato l’aggiornamento della guida sulle ristrutturazioni edilizie.

Riviste le informazioni sugli sconti fiscali per le ristrutturazioni edilizie e introdotti nuovi dettagli per le detrazioni del sismabonus.

L’Agenzia delle Entrate ha aggiornato il complesso organismo delle detrazioni fiscali, introducendo le novità della legge di Bilancio 2017. Il cambiamento maggiore riguarda il sismabonus, a seguito dell’emanazione delle Linee guida sulla classificazione sismica, di cui abbiamo già parlato, in vigore dal 1 Marzo scorso. Il nuovo sconto fiscale per la messa in sicurezza sismica degli edifici prevede una detrazione percentuale fino a un massimo dell’85% del costo sostenuto.

Ma non finisce qui. Fra le altre cose infatti vi sono anche la proroga della detrazione al 50% per le ristrutturazioni edilizie e la proroga del bonus mobili, fino a un massimo di 10mila euro.

Scarica la guida aggiornata per le ristrutturazioni edilizie, clicca QUI.

Le nuove detrazioni in vigore dal 1 Gennaio 2017

Anzitutto, l’agevolazione fiscale può essere usufruita per interventi realizzati su tutti gli immobili di tipo abitativo (non soltanto, come in precedenza, su quelli adibiti ad abitazione principale) e su quelli utilizzati per attività produttive.

La misura e la ripartizione della detrazione

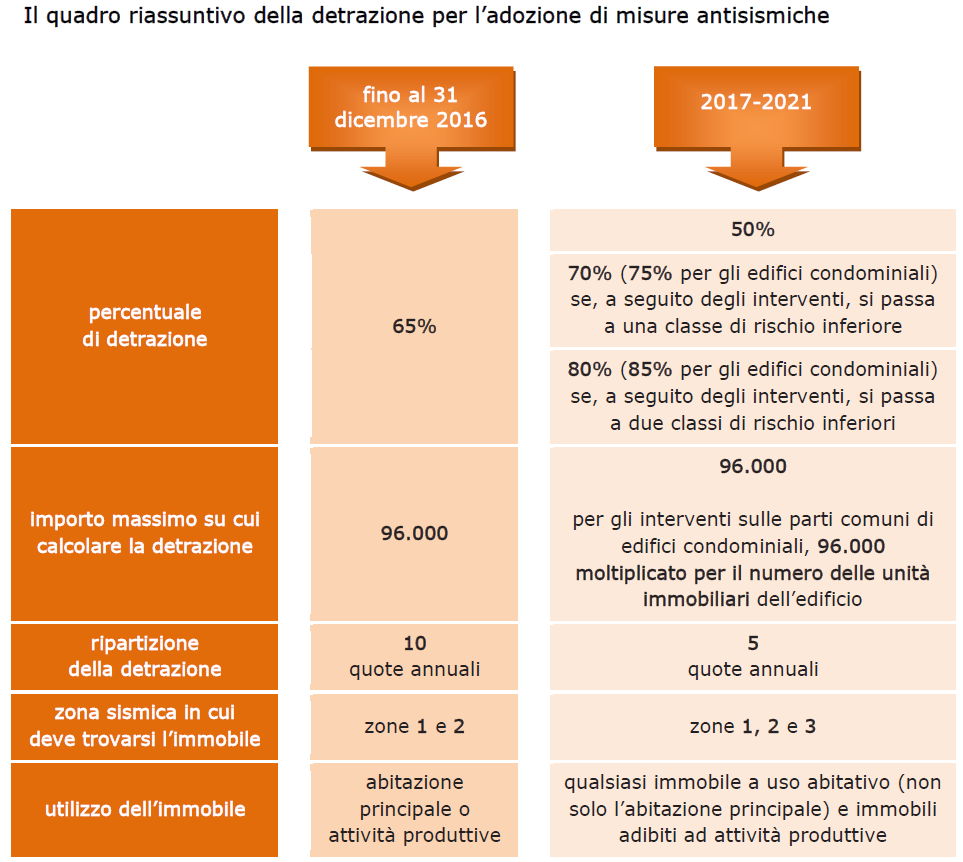

Per le spese sostenute dal 1º gennaio 2017 al 31 dicembre 2021, per interventi di adozione di misure antisismiche, le cui procedure di autorizzazione sono state attivate a partire dal 1° gennaio 2017, spetta una detrazione del 50%.

La detrazione va calcolata su un ammontare complessivo di 96.000 euro per unità immobiliare per ciascun anno e deve essere ripartita in cinque quote annuali di pari importo, nell’anno in cui sono state sostenute le spese e in quelli successivi.

Qualora gli interventi realizzati in ciascun anno consistano nella mera prosecuzione di interventi iniziati in anni precedenti, ai fini del calcolo del limite massimo delle spese ammesse a fruire della detrazione si deve tener conto anche delle spese sostenute negli stessi anni per le quali si è già fruito della detrazione.

La detrazione è più elevata nei seguenti casi:

- quando la realizzazione degli interventi produce una riduzione del rischio sismico che determini il passaggio a una classe di rischio inferiore, la detrazione spetta nella misura del 70% della spesa sostenuta

- se dall’intervento deriva il passaggio a due classi di rischio inferiori, la detrazione spetta nella misura dell’80%.

La detrazione per gli interventi condominiali

Quando gli interventi sono stati realizzati sulle parti comuni di edifici condominiali, le detrazioni dall’imposta sono ancora più elevate.

In particolare, spettano nelle seguenti misure:

- 75%, nel caso di passaggio a una classe di rischio inferiore

- 85%, quando si passa a due classi di rischio inferiori.

Le detrazioni si applicano su un ammontare delle spese non superiore a 96.000 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio.

Fonte: Agenzia delle entrate

Salve, grazie di aver messo questo sito a disposizione. Io ho una casa che e’ stata costruita negli anni 60′. Questa casa consiste del piano terra e primo piano. Le case a destra e sinistra della mia, sono attaccate alla mia ed alte ancora un piano e mezzo piu’ alte della mia. Io vorrei alzare la mia, alta come le altre, usando il metodo anti-sismico. Vorrei avere un suggerimento su come posso ricostruire la parte mancante cioe’ di alzare ancora un piano e mezzo? A chi dovro’ rivolgermi per poter seguire il metodo per garantire che i lavori vengono fatti a norma di legge? Vivo al Sud Italia. Come posso accedere alle detrazioni “SismaBonus” se non lavoro? Grazie.

Buongiorno, la sopraelevazione è da inquadrarsi come intervento di adeguamento sismico, le consiglio di rivolgersi ad un bravo professionista della sua zona ed incaricarlo della progettazione strutturale e direzione dei lavori delle strutture, iscritti al relativo Ordine o Collegio professionale di appartenenza.

L’accesso alle detrazioni, pur in mancanza di dichiarazione dei redditi, è previsto solo per interventi sulle parti comuni di edifici condominiali, mi sembra di capire che questo non sia il suo caso. Le modalità di attuazione della cessione del credito sono dettagliate nel Provvedimento dell’Agenzia delle entrate dell’8 giugno 2017.